Impact wetsvoorstel van minister van Financiën Van Peteghem

Met het wetsvoorstel van Van Peteghem wordt de autofiscaliteit er op korte termijn niet gemakkelijker op. Er komen uitdoof scenario’s vanaf 2025, maar de visie is nu duidelijk en het wordt eenvoudiger in de toekomst. Enkele zero-emissie voertuigen zullen nog genieten van fiscale steun. Wie CO2 uitstoot zal niet langer deze kosten kunnen inbrengen. Ook plug-in hybrides hebben in de praktijk een hoge uitstoot en zullen fiscaal worden geband.

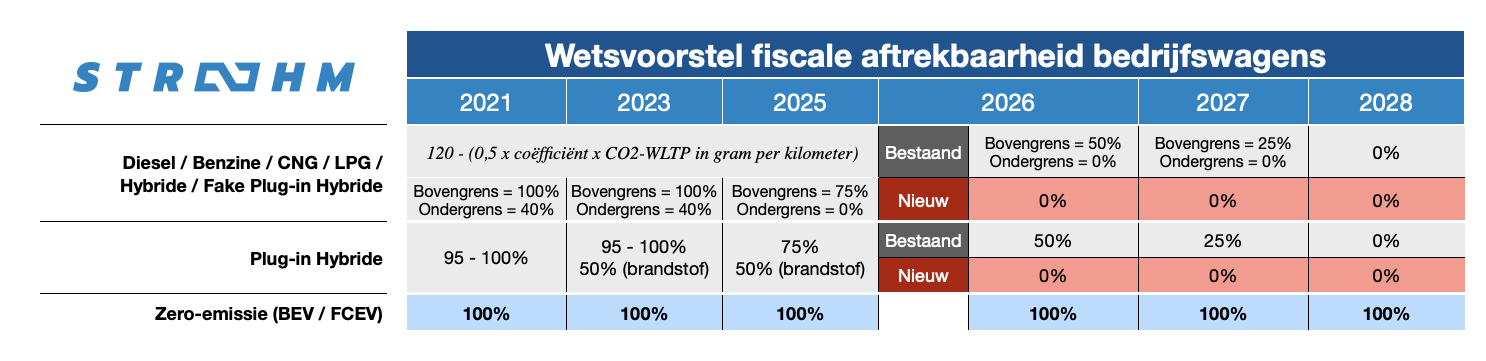

Onderstaand overzicht geeft de fiscaliteit in het wetsontwerp per technologie.

Dit wetsvoorstel van Van Peteghem wordt nog besproken op de ministerraad waarna het nog naar de Raad van State moet voor advies. Eenmaal dat binnen is, wordt dit terug besproken en dient het nog gestemd te worden. Mogelijks komen er nog aanvullingen of aanpassingen, maar volgende 3 belangrijke conclusies kunnen we alvast wel trekken:

1. Actie: Elke Leasewagen Vanaf 2022 Is Onderhevig Aan De Nieuwe Fiscaliteit

In een eerste fase zal voor wagens aangeschaft vanaf 1 september 2021 enkel nog maar de WLTP waarde worden gebruikt voor de fiscale berekeningen. Dit resulteert in kostenstijging van ±4 à 5%. Nadien daalt de fiscale aftrekbaarheid voor alle beroepskosten voor nieuwe wagens met een verbrandingsmotor naar 0% vanaf 1 januari 2026. Een kostenstijging van ± 15 en 27%. Er is echter een uitdoof scenario voorzien voor bestaande wagens die aangeschaft werden tussen 1 januari 2023 en 31 december 2025.

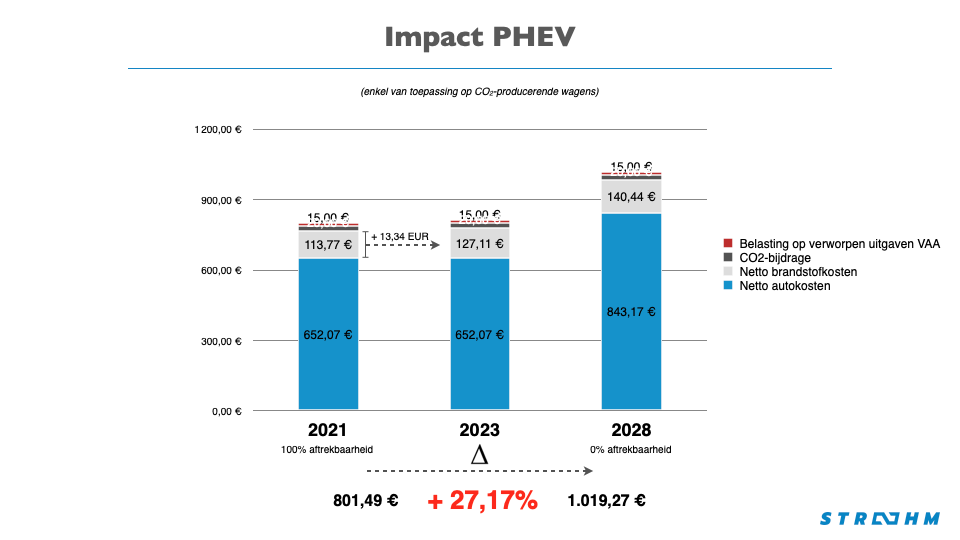

Vooreerst zal WLTP reeds vanaf september 2021 het nog interessanter maken om reeds elektrische wagens (batterij en plug-in hybride mits correct gebruik) op te nemen in de carpolicy. Diesel/benzine modellen zijn nog mogelijk onder de huidige berekeningen maar zullen relatief duur zijn tov elektrisch wagens. Vanaf 2023 zullen 100% elektrische modellen voorsprong beginnen nemen op verbrandingsmotoren incl plug-in hybride’s. Plug-in hybrides die veel elektrisch rijden zijn eventueel in 2023 – 2024 nog voordelig zijn. Hun brandstof is immers maar voor slechts 50% fiscale aftrekbaar, een stijging van gemiddeld 13 a 14€/maand. Vanaf 2025 zal hun aftrek max 75% bedragen welke verder zal uitdoven naar 0%.

Wie een leasing neemt voor een periode van 4 of 5 jaar zal vanaf 2022 dus reeds onderhevig zijn aan de nieuwe fiscaliteit. De keuze qua technologie zal je vandaag reeds dienen te bepalen. Daarmee moet je ook nadenken of dit technisch haalbaar is bij jouw op kantoor en voor je medewerkers thuis. Een slimme en goed onderbouwde technische aanpak is noodzakelijk die veel verder gaat dan een eenvoudige TCO berekening. Het zal immers altijd financieel interessant worden om de switch te maken. Wie bij de pakken blijft zitten zal dus fiscaal de rekening betalen.

2. Impact Organisatie Laadoplossingen Medewerkers Thuis

Er komen heel wat wijzigingen op dit vlak voor een fleet manager. Op basis van het wetsvoorstel kan immers enkel de bestuurder in zijn personenbelasting een bedrag van 1.500€ per laadpaal en per belastingplichtige inbrengen. Woon je samen, is dat 2x 1.500€ aan 45% belastingvermindering tot eind 2022. Dat tarief daalt naar 30% voor de uitgaven in 2023 en naar 15% in 2024. Wie snel kiest voor een elektrische wagen, zal van het grootste voordeel genieten.

Voorwaarden is dat deze op zijn domicilie wordt geïnstalleerd. De elektriciteit moet bovendien groen zijn of door eigen hernieuwbare energie worden opgewekt. Het moet ook een slim laadpunt betreffen, momenteel is dit omschreven in het wetsvoorstel van Van Peteghem dat de laadtijd, laadvermogen of het laadvolume via software kan gestuurd worden. In de praktijk zal het slim dienen om te gaan met het capaciteitstarief en je zonnepanelen om de impact op het elektriciteitsnet te beperken. Hiervoor bestaan reeds oplossingen in de markt die perfect je laadpunt regelen ifv het verbruik van je woning.

Vandaag worden laadpunten opgenomen in het leasecontract (wat heel wat problemen geeft) of apart door de werknemer voorzien. Stroohm ziet een sterke evolutie naar een forfaitaire onkostenvergoeding door de werkgever voor het gebruik van het privé laadpunt thuis. Zo geniet je werknemer alsnog van het fiscale voordeel.

Belangrijk wordt wel om in de carpolicy duidelijke afspraken te maken rond welke laadoplossingen compatibel zijn met de automatische terugbetaling door de werkgever. Een laadpaal beheersystemen zal dus met heel wat merken laadpalen moeten kunnen communiceren, kleine spelers met hun eigen software zullen het in deze open markt moeilijk krijgen.

3. Laadinfrastructuur Op Kantoor Openstellen Voor Bezoekers?

Wie van een verhoogde fiscale aftrek van wil genieten voor het plaatsen van laadinfrastructuur op kantoor is wel gebonden aan enkele voorwaarden. De laadpunten moeten volgens wetsvoorstel van Van Peteghem minstens gedurende de gangbare openingstijden publiek beschikbaar zijn. Wie enkel laadinfrastructuur plaatst voor werknemers en bezoekers komt niet in aanmerking. Ze moeten kenbaar worden gemaakt via FOD Financiën en www.eafo.eu zodat iedereen weet waar ze staan en er gebruik van kan maken. Laadstations die enkel door het personeel en de bezoekers van het betrokken bedrijf kunnen worden gebruikt, komen niet in aanmerking voor de verhoogde kostenaftrek.

Ook hier is de boodschap om niet te lang te wachten met de elektrificatie van je vloot en de aanleg van een laadplein. De fiscale aftrek is immers degressief in functie van de tijd. De aftrek wordt in het voorstel 200% voor de afschrijvingen waarin is geïnvesteerd in de periode van 1 september 2021 tot 31 december 2022 en op 150% voor de afschrijvingen van publiek toegankelijke laadstations waarin is geïnvesteerd in de periode van 1 januari 2023 tot 31 augustus 2024.